L’écosystème participatif opérationnel

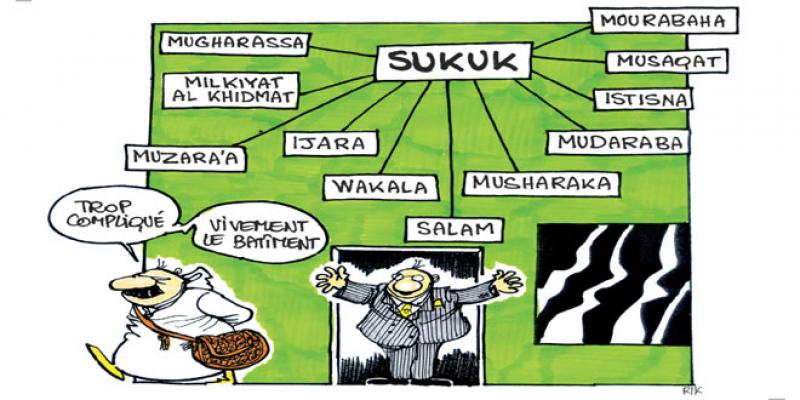

Les banques participatives cartonnent. La première émission Sukuk est lancée. Takaful assurance est pour bientôt. Fouzia Zaaboul, directrice du trésor et des finances extérieures est catégorique: «l’écosystème de la finance participative sera développé pour fonctionner de manière optimale. Nous réfléchissons à d’autres instruments comme notamment des fonds d’investissements participatifs ou encore des fonds de garantie…». Elle s’explique sur cette première émission Sukuk. Entretien.